Department of Business Administration, FPT University, Hanoi, Vietnam.

PLoS One. 2021 Jul 19;16(7):e0253956. doi: 10.1371/journal.pone.0253956. eCollection 2021.

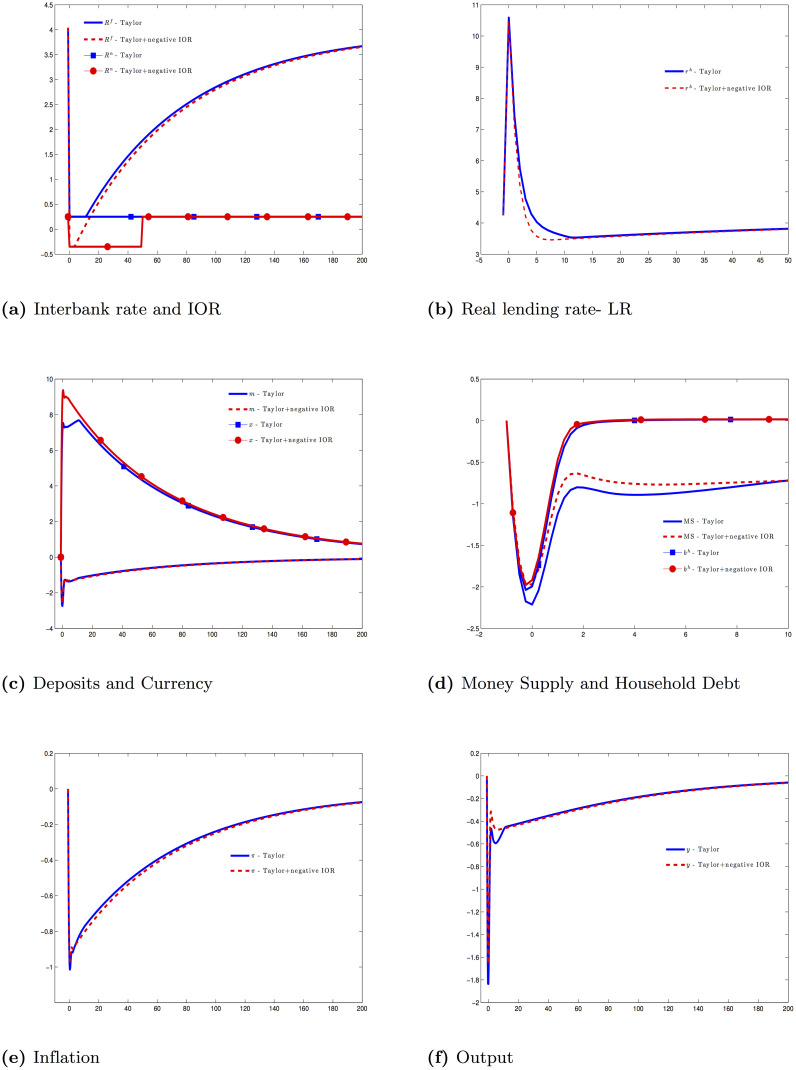

We build a nonlinear dynamic model with currency, demand deposits and bank reserves. Monetary base is controlled by central bank, while money supply is determined by the interactions between central bank, commercial banks and public. In economic crises when banks cut loans, monetary policy following a Taylor rule is not efficient. Negative interest on reserves or forward guidance is effective, but deflation is still likely to be persistent. If central bank simultaneously targets both interest rate and money supply by a Taylor rule and a Friedman's k-percent rule, inflation and output are stabilized. An interest rate rule policy is just a subset of a more general monetary policy framework in which central bank can move interest rate and money supply in every direction.

我们建立了一个包含货币、活期存款和银行储备的非线性动态模型。货币基础由中央银行控制,而货币供应量则由中央银行、商业银行和公众之间的相互作用决定。在经济危机时期,当银行减少贷款时,遵循泰勒规则的货币政策效率不高。负利率或前瞻性指引是有效的,但通缩仍有可能持续。如果中央银行通过泰勒规则和弗里德曼的 k%规则同时以利率和货币供应量为目标,那么通胀和产出就可以稳定下来。利率规则政策只是一个更广泛的货币政策框架的一个子集,在这个框架中,中央银行可以将利率和货币供应量推向各个方向。