Xidonas Panos, Essner Eric

ESSCA École de Management, 55 quai Alphonse Le Gallo, 92513 Paris, France.

Comput Econ. 2022 Oct 14:1-25. doi: 10.1007/s10614-022-10327-6.

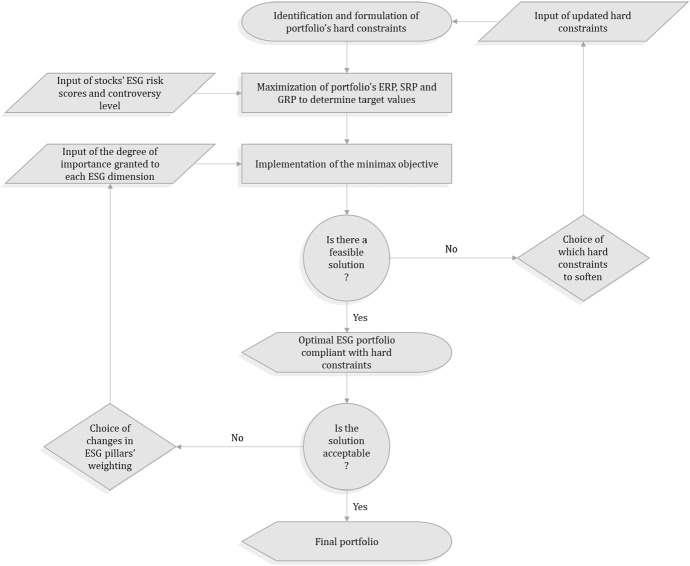

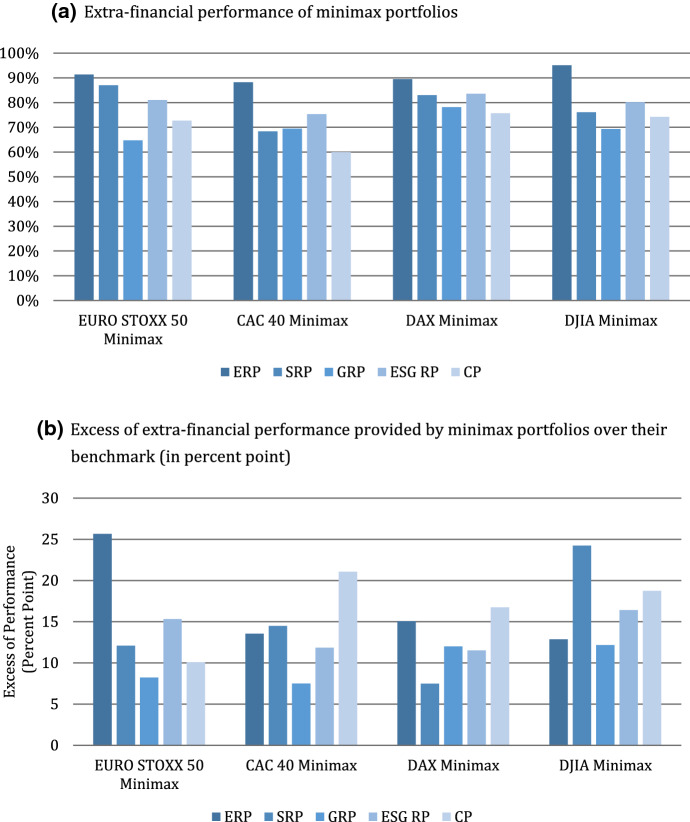

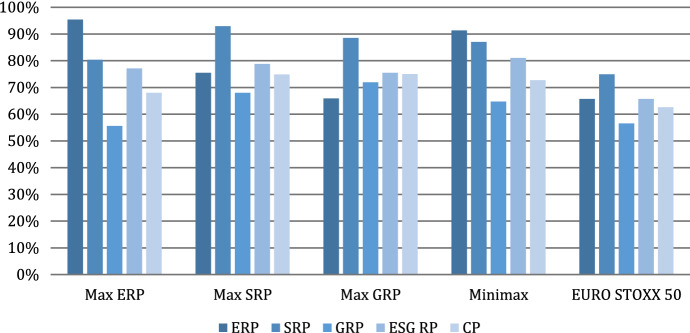

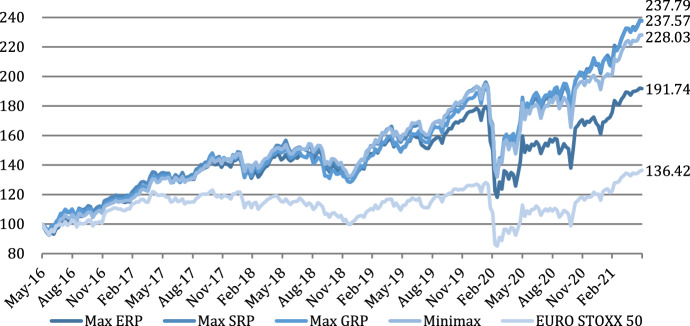

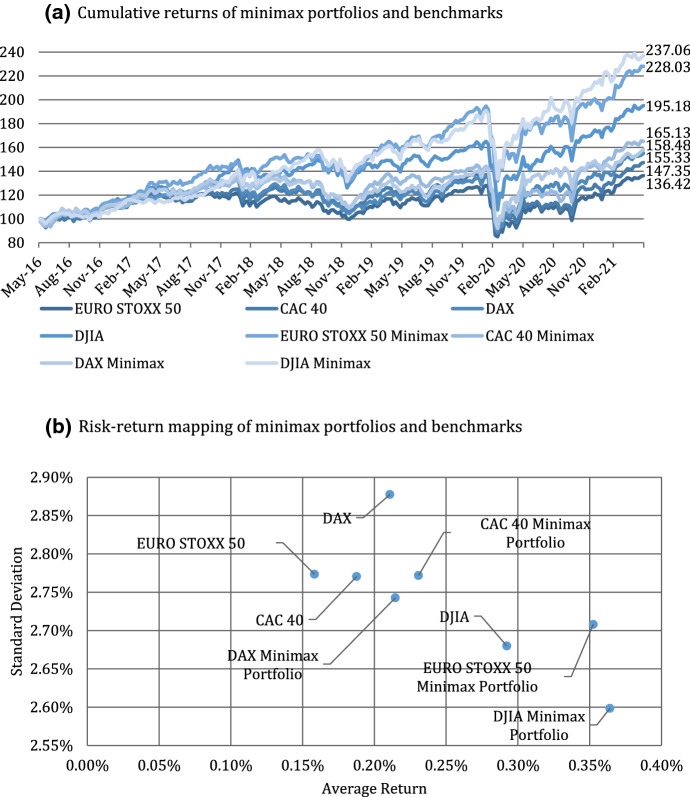

Ahead of the new asset management era that calls for sustainable investments, the limitations of the traditional bi-objective mean-variance framework need to be resolved, to accommodate responsible investment objectives. In this paper, we propose a multi-objective minimax-based portfolio optimization model, attempting to simultaneously maximize the risk performance of the three typical ESG investment objectives. Also, apart from the systematic risk, the underlying formulation incorporates the controversy dimension, associated with each company participating in the optimal ESG portfolio. The validity of the proposed model is assessed through an extensive empirical testing on the EURO STOXX 50, the DAX, the CAC 40 and the DJIA, for a 5-year period. The results are considered as highly satisfactory, since the optimal ESG portfolios produced by the model provide consistently higher risk-adjusted returns, in comparison to their respective market benchmarks.

在需要可持续投资的新资产管理时代来临之前,传统的双目标均值 - 方差框架的局限性需要得到解决,以适应责任投资目标。在本文中,我们提出了一个基于多目标极小极大的投资组合优化模型,试图同时最大化三个典型的环境、社会和治理(ESG)投资目标的风险表现。此外,除了系统性风险外,基础公式还纳入了与参与最优ESG投资组合的每家公司相关的争议维度。通过对欧洲斯托克50指数、德国DAX指数、法国CAC 40指数和道琼斯工业平均指数进行为期5年的广泛实证测试,评估了所提出模型的有效性。结果被认为非常令人满意,因为与各自的市场基准相比,该模型产生的最优ESG投资组合始终提供更高的风险调整后回报。