Ouyang Fangyan, Peng Wenyan, Chen Tingting

School of Media Engineering, Communication University of Zhejiang, Hangzhou, China.

School of Mathematics and Statistics, Hunan University of Technology and Business, Changsha, China.

PLoS One. 2024 Dec 30;19(12):e0315308. doi: 10.1371/journal.pone.0315308. eCollection 2024.

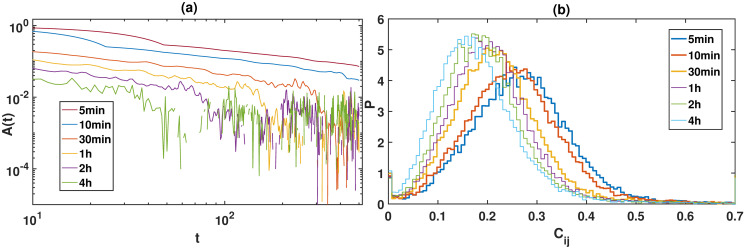

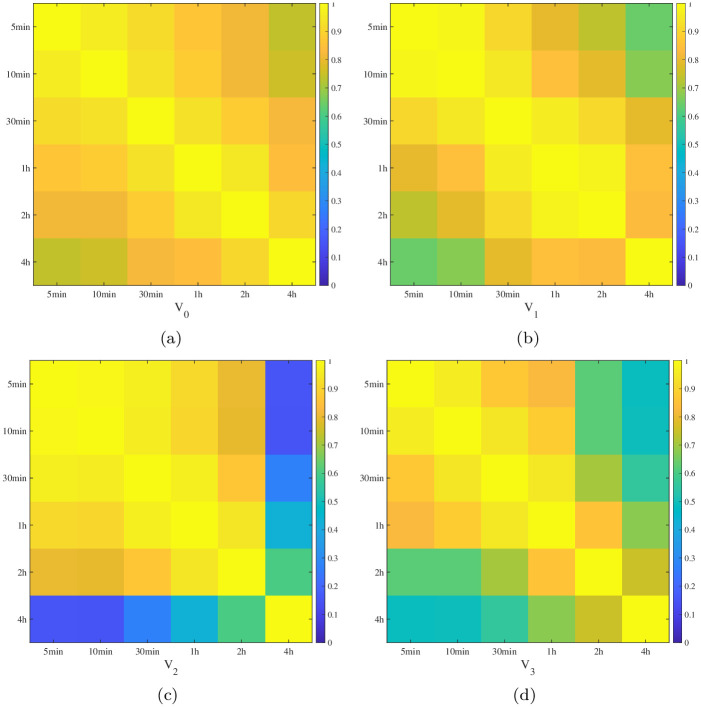

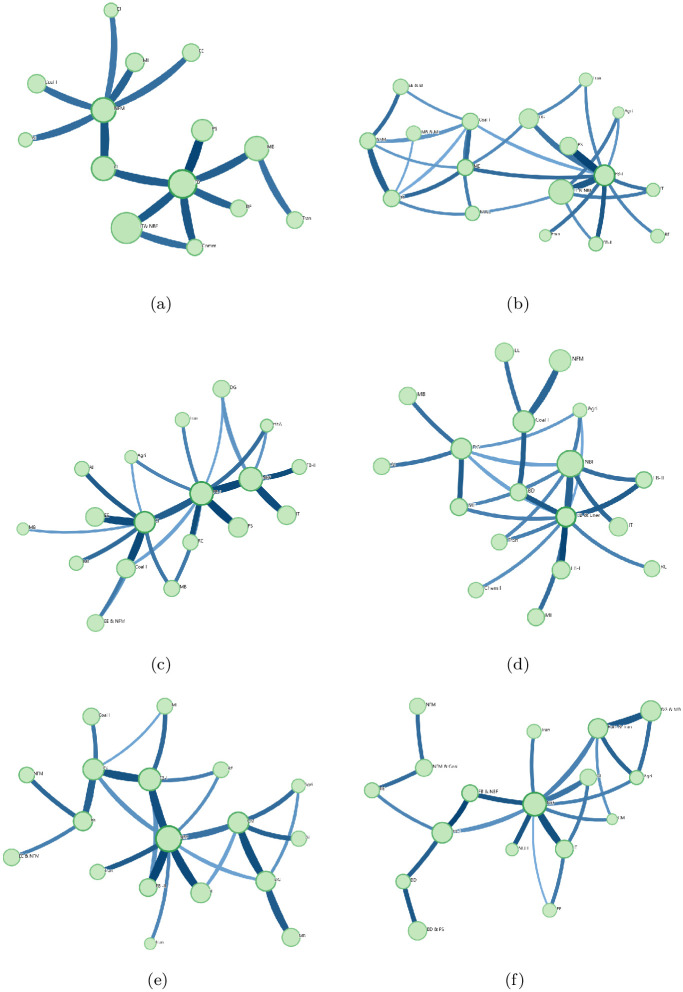

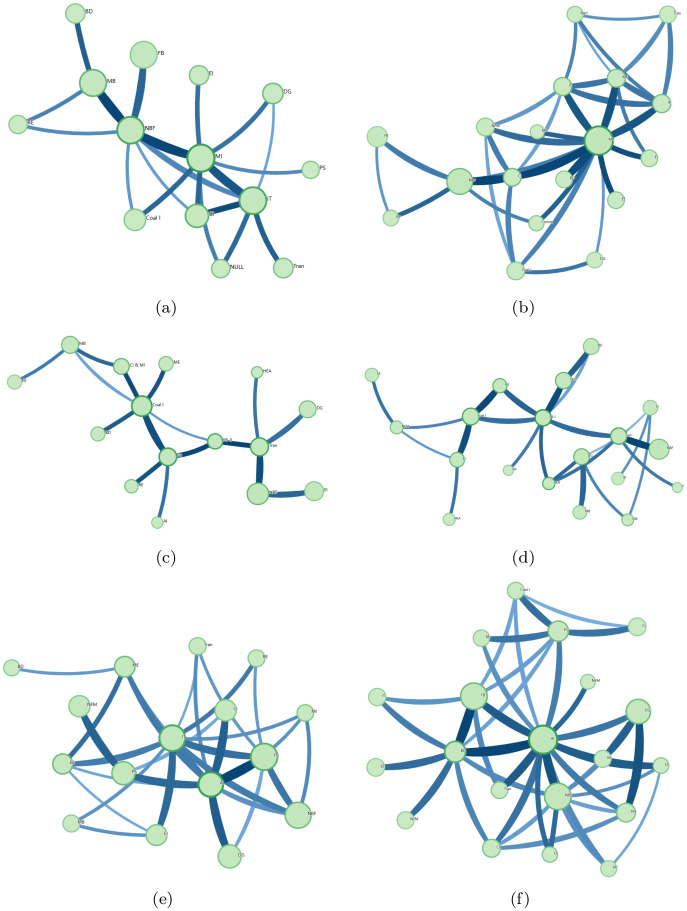

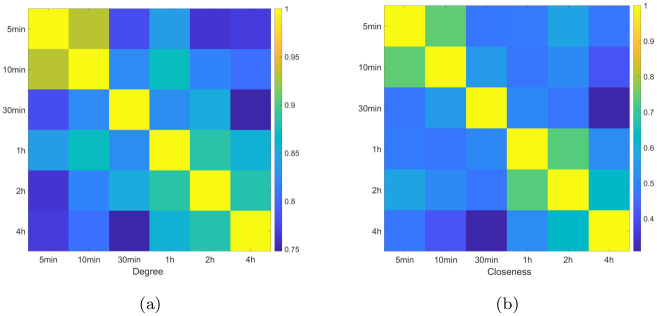

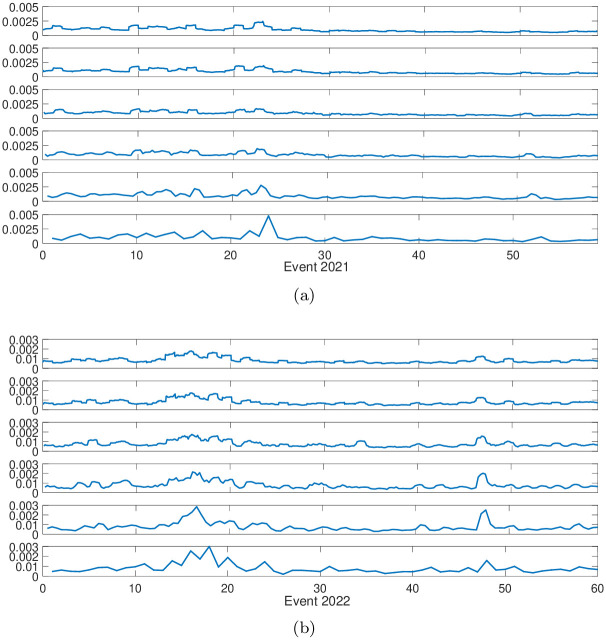

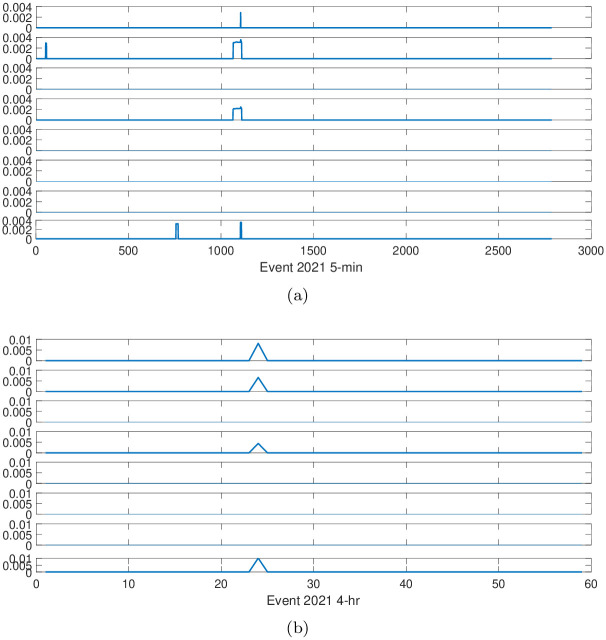

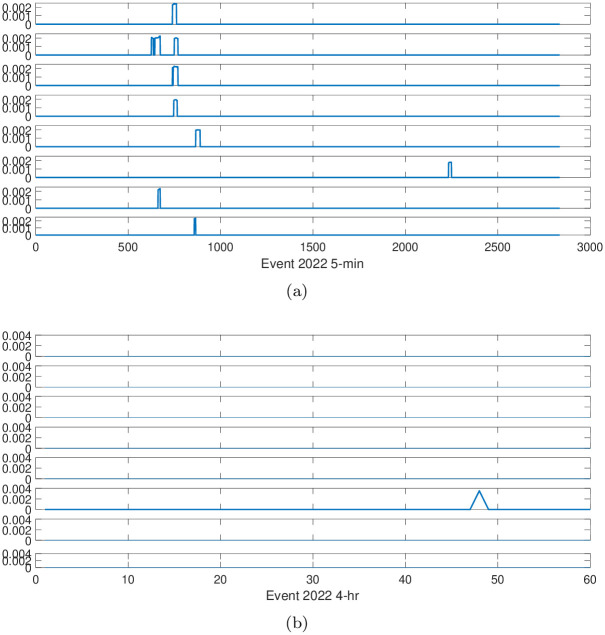

This study explores the intricate dynamics of volatility within high-frequency financial markets, focusing on 225 of Chinese listed companies from 2016 to 2023. Utilizing 5-minute high-frequency data, we analyze the realized volatility of individual stocks across six distinct time scales: 5-minute, 10-minute, 30-minute, 1-hour, 2-hour, and 4-hour intervals. Our investigation reveals a consistent power law decay in the auto-correlation function of realized volatility across all time scales. After constructing cross-correlation matrices for each time scale, we analyze the eigenvalues, eigenvectors, and probability distribution of Cij based on Random Matrix Theory. Notably, we find stronger correlations between stocks at higher frequencies, with distinct eigenvector patterns associated with large eigenvalues across different time scales. Employing Planar Maximally Filtered Graphs method, we uncover evolving community structures across the six time scales. Finally, we explore reaction speed across multiple time scales following big events and compare industry-specific reactions. Our findings underscore the faster reaction speed at higher frequency scales, shedding light on the multifaceted dynamics of high-frequency financial markets.

本研究探讨高频金融市场中复杂的波动动态,重点关注2016年至2023年的225家中国上市公司。利用5分钟高频数据,我们分析了个股在六个不同时间尺度上的已实现波动率:5分钟、10分钟、30分钟、1小时、2小时和4小时间隔。我们的研究表明,在所有时间尺度上,已实现波动率的自相关函数都呈现出一致的幂律衰减。在为每个时间尺度构建交叉相关矩阵后,我们基于随机矩阵理论分析了Cij的特征值、特征向量和概率分布。值得注意的是,我们发现高频下股票之间的相关性更强,不同时间尺度上与大特征值相关的特征向量模式各异。采用平面最大滤波图方法,我们揭示了六个时间尺度上不断演变的社区结构。最后,我们探讨了重大事件后多个时间尺度上的反应速度,并比较了特定行业的反应。我们的研究结果强调了高频尺度下更快的反应速度,揭示了高频金融市场的多方面动态。